Entre títols de diaris com inflació, recessió i guerra, el passat dimecres 21 de setembre de 2022 es va publicar una important notícia en matèria d’impostos cedits en l’àmbit de la Comunitat Autònoma d’Andalusia.

Més concretament, el Butlletí Oficial de la Junta d’Andalusia va publicar el Decret llei 7/2022, de 20 de setembre, el qual introdueixi importants modificacions en matèria de tributs cedits o, especialment, als contribuents andalusos de l’IRPF i de l’Impost sobre el Patrimoni.

- Modificacions en matèria de L’IRPF

Amb efectes des de l’1 de gener de 2022:

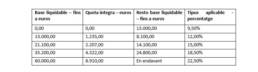

- Es modifica l’escala autonòmica aplicable a la base liquidable general, elevant les quanties dels seus tres primers trams (el que es defineix com deflactar els trams de l’IRPF), quedant vigents les següents magnituds:

Com podem observar en els quadres comparatius de més avall, a l’esquerra (quadre rosa) veiem l’antiga escala i l’actual (quadre verd) que els seus primers trams han estat elevats a 13.000 euros, 8.100 euros i 21.100 euros, respectivament.

- S’augmenta el mínim personal i familiar

-

-

-

- S’incrementa el mínim del contribuent amb caràcter general que ascendeix a 5.790 euros anuals (anteriors 5.550 euros). Si el contribuent és major de 65 anys, s’incrementarà el referit mínim en 1.200 euros anuals (anteriors 1.150 euros) i, finalment si el contribuent és major de 75 anys, s’augmentarà altres 1.460 euros addicionals (anteriors 1.400 euros).

- Per descendents, menors de 25 anys o amb discapacitat (qualsevol que sigui la seva edat), sempre que convisqui amb el contribuent i no tingui rendes anuals superiors a 8.000 euros, serà de:

-

-

-

-

-

- 2.510 euros, por el 1r descendent (anteriors 2.400 euros).

- 2.820 euros, pel 2n descendent (anteriors 2. 700 euros).

- 4.170 euros, pel 3r descendent (anteriors 4.000 euros).

- 4.700 euros, pel 4t descendent i següents (anteriors 4. 5.00 euros).

-

-

3. Per ascendents serà de 1.200 euros anuals (anteriors 1.150 euros) per cada ascendent major de 65 anys o amb discapacitat (qualsevol que sigui l’edat), que convisqui amb el contribuent i no tingui rendes anuals (excloses les exemptes) superiors a 8.000 euros. Quan l’ascendent sigui major de 75 anys, l’import s’incrementarà en 1.460 euros anuals (anteriors 1.400 euros).

4. Per discapacitat serà de 3.130 euros anuals, en general (anteriors 3.000 euros anuals) i 9.390 euros anuals, si el contribuent acredita un grau de discapacitat igual o superior al 65% (anteriors 9.000 euros anuals).

2. Modificació en matèria del Impost sobre el Patrimoni

Amb efectes per al present exercici fiscal 2022, s’aplicarà una bonificació autonòmica del 100% de l’esmentada quota si aquesta és positiva.

La raó de ser d’aquesta important mesura fiscal es troba explicada en l’exposició de motius del mateix Decret-llei 7/2022 «Amb la supressió de la tributació efectiva de l’Impost sobre el Patrimoni, es pretén que les persones físiques estableixin a Andalusia la seva residència fiscal»..

A manera de conclusió, es pot dir que aquestes mesures són molt positives per al contribuent andalús de l’IRPF, ja que, com diversos països de l’entorn europeu, ajusten l’IRPF a la inflació. D’altra banda, la mesura de bonificació de l’Impost sobre el Patrimoni a Andalusia és total (100%) i permetrà un alleujament als referits contribuents i la Hisenda andalusa podrà recaptar més ingressos per l’IRPF. Finalment, al nostre criteri, segueix l’obligació formal de declaració de l’Impost sobre el Patrimoni per als contribuents andalusos quan l’import dels béns i drets superi els 2 milions d’euros.

Des de Ventura Garcés oferim els nostres serveis d’assessorament fiscal i patrimonial per preparar i presentar l’IRPF i l’Impost sobre el Patrimoni d’exercicis fiscals no prescrits.